Chwilówki bez bik. Czym są i czy nadal można je oferować?

Chwilówki bez bik to temat, który często budzi w nas mieszane uczucia. Na bilbordach, ulotkach wyjmowanych ze skrzynek na listy, czy w mediach możemy znaleźć reklamy instytucji udzielających szybkich pożyczek. Jednocześnie jesteśmy coraz bardziej wyczuleni na chwyty marketingowe i podchodzimy sceptycznie do tak zwanych chwilówek bez bik i krd.

W naszych głowach pojawia się wiele pytań, na które czasem trudno znaleźć zrozumiałe odpowiedzi. Czy chwilówki są legalne? Czy można je oferować online? Czym BIK różni się od KRD? Jak otrzymać środki finansowe bez bik? Czy to jest w ogóle możliwe, skoro w polskim prawie pożyczkodawca ma obowiązek sprawdzić klientów w rejestrze dłużników?

Dziś wyjaśnimy wszystkie te kwestie. Przyjrzymy się z bliska chwilówkom bez bik i krd oraz rozwiejemy wątpliwości związane z prowadzonymi w Polsce rejestrami dłużników. Zastanowimy się też, czy pożyczka typu chwilówka jest dla każdego i co należy o niej wiedzieć przed złożeniem podpisu pod umową.

Co to jest chwilówka?

Chwilówka - zwana również pożyczką krótkoterminową - jest to szybka pożyczka gotówkowa. Pozwala na uzyskanie od ręki potrzebnych nam środków pieniężnych, niezależnie od powodu, dla którego o nią wnioskujemy i celu, na jaki chcemy ją przeznaczyć. Chwilówki mogą być udzielane w placówce przedstawiciela pożyczkodawcy lub przez Internet. Kwota, którą możemy w ten sposób uzyskać, jest stosunkowo niewielka i zostanie nam udzielona na krótki czas. Może być to na przykład tydzień lub miesiąc.

Chwilówki to dobre rozwiązanie dla osób zadłużonych, które pilnie potrzebują niewielkiej kwoty pieniędzy na spłatę długu, naprawę samochodu, opłacenie czynszu, czy zakup potrzebnych leków. Brak gotówki lub długi u tych osób mogą wynikać na przykład z opóźnień w wypłacie pobieranych przez nich świadczeń.

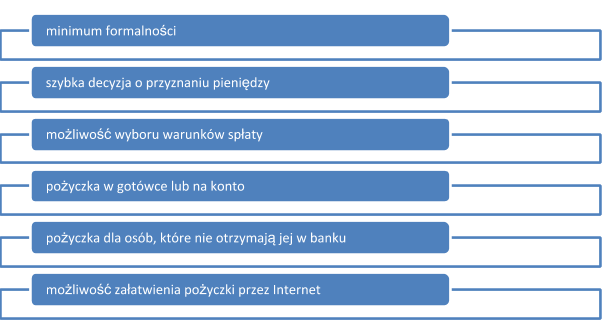

Na polskim rynku powstało wiele firm, które specjalizują się w udzielaniu szybkich pożyczek. Największą zaletą chwilówki jest minimum formalności. Aby uzyskać chwilówkę często wystarczy okazać jedynie dowód osobisty. Nie musimy mieć pełnej zdolności kredytowej, a nasza płynność finansowa nie jest sprawdzana we wszystkich rejestrach zawierających dane na temat długów i dłużników.

W większości przypadków, aby otrzymać chwilówkę wystarczy wypełnić formularz na stronie internetowej wybranej firmy i podać dane z ważnego dowodu osobistego. Należy też podać numer rachunku bankowego, na który mają zostać przelane udzielone środki lub zaznaczyć, że chcemy otrzymać pożyczkę w gotówce. Złożony wniosek jest niezwłocznie rozpatrywany i czasem już po 15 minutach możemy otrzymać pozytywną decyzję oraz wnioskowane pieniądze.

Zakres wymaganych formalności może jednak wzrastać wraz z kwotą, którą chcemy pożyczyć. Jeżeli interesują nas chwilówki na kilkanaście tysięcy złotych, może nam być potrzebne zaświadczenie o zatrudnieniu, wyciąg z konta bankowego, czy zaświadczenie o prowadzeniu działalności gospodarczej (wydruk z portalu CEIDG).

Bank zazwyczaj nie udzielają chwilówek. Jest to raczej produkt oferowany przez firmy pożyczkowe i parabanki, czyli instytucje finansowe świadczące usługi podobne do bankowych, jednak funkcjonujące na podstawie innych przepisów prawa. Jeśli decydujemy się na skorzystanie z chwilówki, zawsze korzystajmy z usług firmy działającej na jasno określonych zasadach.

Spójrzmy teraz wspólnie, jakie korzyści niesie ze sobą chwilówka:

Chwilówki kontra kredyty gotówkowe. Co je różni?

Kredyt i chwilówka to dwa zupełnie różne produkty finansowe, chociaż potocznie używa się tych pojęć zamiennie. Należy zacząć od tego, że zgodnie z obowiązującym w Polsce prawem, wyłącznie

banki mogą udzielać kredytów. Pożyczkę krótkoterminową możemy natomiast wziąć w banku, parabanku, firmie pożyczkowej, a nawet u osoby prywatnej.

Chwilówka jest udzielana znacznie szybciej niż kredyt. Wynika to między innymi z faktu, że chwilówki wymagają mniej formalności. Często nie trzeba nawet wychodzić z domu, wystarczy dostęp do Internetu. Tymczasem w celu uzyskania kredytu zwykle trzeba udać się do banku i podpisać umowę w jego placówce. Ponadto bank udzielający kredytu zazwyczaj oczekuje wskazania celu, na który pieniądze zostaną przeznaczone. Firmy pożyczkowe o to nie pytają, a uzyskane środki można zagospodarować w dowolny sposób.

Kredyt i chwilówka mogą się znacznie różnić kosztami. Wynika to m.in. z odmiennych zasad przyznawania środków wnioskodawcom. Banki zwykle mają dość restrykcyjne kryteria. Pożyczają pieniądze klientom, którzy niosą ze sobą niskie ryzyko kredytowe, co skutkuje obniżeniem kosztów kredytu. Kredyt i chwilówka różnią się także okresem spłaty. Chwilówkę z reguły należy zwrócić w ciągu tygodnia lub miesiąca, a spłata kredytu może trwać latami i być rozłożona na raty.

Należy pamiętać, że chwilówki nie należą do najtańszych produktów, które możemy znaleźć na rynku finansowym. Chwilówka bez bik to dobre - a czasem jedyne - rozwiązanie, ale musimy mieć świadomość ponoszonych kosztów oraz być gotowi do spłaty zobowiązania w krótkim czasie. Warto zatem na spokojnie przemyśleć decyzję przed podpisaniem umowy i skorzystać z pomocy ekspertów, którzy postarają się wybrać najkorzystniejsze dla nas rozwiązanie.

Podstawowym czynnikiem wpływającym na koszt chwilówki jest wysokość jej oprocentowania. Do tego dochodzi szereg dodatkowych opłat, np. obowiązkowe ubezpieczenie, różnego rodzaju prowizje, koszty dostarczenia pożyczonej kwoty do miejsca naszego zamieszkania, opłata za przelew pieniędzy na nasze konto, koszty związane z wizytami agenta w celu pobrania spłaty chwilówki.

Jeśli chcemy porównać, co jest dla nas korzystniejsze - kredyt czy chwilówka - powinniśmy sprawdzić RRSO poszczególnych produktów. RRSO to rzeczywista roczna stopa oprocentowania, czyli całkowity, realny koszt kredytu ponoszony przez klienta. RRSO jest wyrażona jako wartość procentowa całkowitej kwoty pożyczki w stosunku rocznym.

Oprocentowanie kredytu zazwyczaj mieści się w przedziale 15-25 procent. Chwilówki mogą mieć RRSO wielokrotnie wyższe. Zwykle jest to powyżej 100 procent, a czasem nawet ponad 1000 procent. Chwilówki w domu klienta są dodatkowo o około 25-30 procent droższe od tych udzielanych przez Internet lub w placówkach firm pożyczkowych.

Najdroższych pożyczek udzielają instytucje, które nie sprawdzają historii kredytowej wnioskodawców w rejestrach dłużników, ani nie analizują ich zdolności kredytowej. Firmy te asekurują się często inną formą zabezpieczenia spłaty zaciągniętego zobowiązania.

Kto będzie zadowolony z chwilówki?

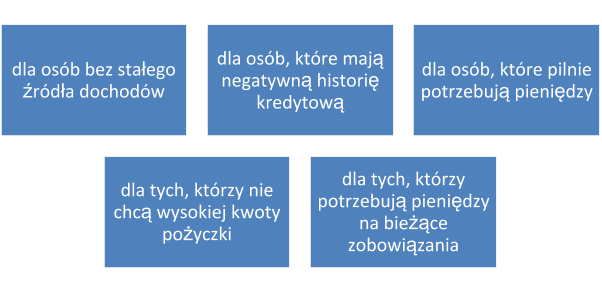

Chwilówka jest dobrym rozwiązaniem dla osób, które niespodziewanie znalazły się w trudnej sytuacji finansowej i potrzebują niewielkiej kwoty pieniędzy na pokrycie bieżących wydatków. Chwilówki są również przeznaczone dla osób, które w inny sposób nie mogą uzyskać potrzebnych im środków finansowych.

Mogą to być osoby bezrobotne, czyli bez stałego źródła dochodu lub ci, którzy nie posiadają pozytywnej historii kredytowej, ponieważ na przykład w przeszłości mieli problem ze spłatą kredytu. Takie osoby mają niewielkie szanse na uzyskanie pożyczki w banku. W przypadku chwilówki instytucja finansowa nie analizuje naszych dochodów, czy historii kredytowej w wybranej bazie danych, przez co tego typu pożyczka jest łatwiejsza do uzyskania i staje się coraz bardziej popularna wśród Polaków.

Dla kogo chwilówka?

Rejestry dłużników

Wiele osób uznaje biura informacji gospodarczej BIK, ERIF, czy KRD za synonimy. Sami pożyczkodawcy często traktują chwilówki bez bik i krd jako odpowiednik pożyczek bez jakiejkolwiek

weryfikacji w rejestrze dłużników. Aby zrozumieć na czym polega różnica między nimi, przyjrzyjmy się bliżej samym rejestrom.

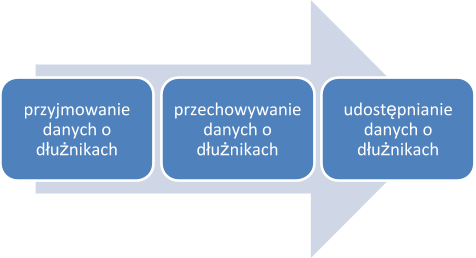

Zacznijmy od tego, że w Polsce funkcjonuje kilka biur informacji gospodarczej. Są to instytucje, które gromadzą, przechowują i udostępniają dane dłużników - tych nierzetelnych, ale i tych, którzy terminowo spłacili swoje zadłużenie. Co ważne, sami możemy sprawdzić naszą wiarygodność finansową w każdym z tych biur.

Instytucje te działają całkowicie niezależne od siebie i nie posiadają wspólnych baz dłużników. Można powiedzieć, że są dla siebie konkurencją. Z tego właśnie powodu informacje zawarte w poszczególnych rejestrach niekoniecznie się pokrywają.

Negatywne informacje na nasz temat figurujące w biurze informacji gospodarczej mogą mieć znaczący wpływ na uzyskanie kredytu lub warunki, które zaoferuje nam bank. Z kolei pozytywna historia kredytowa może przyczynić się do wynegocjowania przez nas korzystniejszych warunków umowy kredytowej.

Schemat działania biur informacji gospodarczej można przedstawić następująco:

W Polsce najpopularniejsze rejestry dłużników prowadzone są przez następujące instytucje:

✔ Grupę BIK, tj. BIG InfoMonitor S.A. we współpracy z Biurem Informacji Kredytowej S.A. (BIK)

Biuro Informacji Kredytowej (BIK) zostało utworzone ponad 20 lat temu przez prywatne banki i Związek Banków Polskich na podstawie przepisów prawa bankowego. BIK może gromadzić, przetwarzać, udostępniać i usuwać ze swojego rejestru dane stanowiące tajemnicę bankową. Wspiera w ten sposób banki, SKOK-i i inne firmy pożyczkowe w ocenie zdolności kredytowej ich klientów. BIK wymienia dane pomiędzy sektorem bankowym a przedsiębiorcami wszystkich branż.

BIK zbiera i udostępnia informacje nie tylko o zadłużeniu konsumentów i przedsiębiorców, ale również o ich terminowym wywiązywaniu się ze zobowiązań finansowych. Dzięki temu posiada wiedzę na temat wiarygodności płatniczej potencjalnych kredytobiorców. Co ciekawe, ponad 90% danych zgromadzonych w BIK to dane pozytywne.

Rola BIK ogranicza się do przekazania informacji o historii kredytowej klienta, natomiast każdy bank lub instytucja finansowa podejmuje we własnym zakresie ostateczną decyzję co do udzielenia kredytu czy pożyczki. Zobowiązania przetwarzane w BIK dotyczą przede wszystkim kredytów udzielanych na zakup towarów, usług i papierów wartościowych; kredytów mieszkaniowych, pracowniczych, niecelowych, studenckich, odnawialnych, poręczonych; karty kredytowej, debetowej, detalicznej oraz limitu debetowego w ROR.

✔ Krajowy Rejestr Długów BIG (KRD)

Krajowy Rejestr Długów (KRD) działa na podstawie ustawy z dnia 9 kwietnia 2010r. o udostępnianiu informacji gospodarczych i wymianie danych gospodarczych. KRD jest bazą danych o sytuacji finansowej konsumentów oraz firm - zarówno koncernów, jak i małych przedsiębiorstw. Informacje o dłużnikach są przekazywane do KRD nie tylko przez banki, czy przedsiębiorców, ale także gminy i osoby fizyczne posiadające stosowny tytuł wykonawczy.

Do prowadzonej przez KRD bazy trafiają zarówno firmy, jak i osoby prywatne, które nie wywiązały się ze swoich zobowiązań finansowych wobec innych podmiotów. Bank, do którego zwracamy się o kredyt, może pobrać raport z bazy danych KRD i sprawdzić, czy jesteśmy wiarygodni finansowo. Jeśli prowadzimy działalność gospodarczą, to bank może dodatkowo otrzymać raport rozszerzony o informacje z Centralnej Ewidencji i Informacji o Działalności Gospodarczej (CEIDG) oraz Krajowego Rejestru Sądowego (KRS).

W CEIDG - dysponując jednym z wybranych: naszym imieniem i nazwiskiem, adresem, pod którym prowadzimy naszą działalność, numerem NIP lub REGON, ewentualnie symbolem PKD - bank może sprawdzić naszą płynność finansową. Może też uzyskać potwierdzenie, że nasza działalność gospodarcza rzeczywiście istnieje i jej funkcjonowanie nie jest zawieszone.

Z kolei w KRS - choć rejestr ten działa podobnie do CEIDG - bank uzyska informacje jedynie o spółkach prawa handlowego. Oprócz podstawowych danych rejestrowych naszej spółki, bank pozna również informacje o rodzaju prowadzonej przez nas działalności, wielkości kapitału oraz nieuregulowanych zobowiązaniach w Zakładzie Ubezpieczeń Społecznych lub Urzędzie Skarbowym.

✔ Europejski Rejestr Informacji Finansowej BIG (ERIF)

Europejski Rejestr Informacji Finansowej (ERIF) to kolejne biuro informacji gospodarczej. Jest spółką powiązaną kapitałowo z dużą firmą windykacyjną o nazwie KRUK S.A. ERIF, podobnie jak inne biura, zajmuje się gromadzeniem, przechowywaniem i udostępnianiem informacji gospodarczych o osobach i firmach posiadających zadłużenie oraz o tych, którzy rzetelnie i terminowo regulują swoje zobowiązania.

Wpisu na listę dłużników ERIF może dokonać każdy wierzyciel posiadający podstawę prawną do jego dokonania po podpisaniu odpowiedniej umowy z ERIF. W praktyce wierzycielem może być na przykład nasza spółdzielnia mieszkaniowa, operator komórkowy, operator telewizji kablowej, czy dostawca gazu lub prądu.

W bazie danych ERIF znajdują się zarówno informacje negatywne (szczegółowe dane zadłużonych osób i przedsiębiorstw nieregulujących w terminie swoich zobowiązań) oraz informacje pozytywne (dane o przedsiębiorcach i konsumentach terminowo spłacających zobowiązania). Z bazy zgromadzonej przez ERIF mogą korzystać konsumenci, przedsiębiorcy, banki, fundusze sekurytyzacyjne, jednostki samorządu terytorialnego, spółki prawa handlowego działające na rzecz gmin oraz inne podmioty.

Jako konsumenci możemy samodzielnie sprawdzić swoją historię kredytową w bazie ERIF. Po weryfikacji założonego konta możemy pobrać raport z wpisami na nasz temat. Sprawdzimy na przykład ile pieniędzy jesteśmy winni wierzycielom, którzy wpisali nas na listę dłużników ERIF. Jeśli chcemy, by wpis w ERIF został usunięty, musimy spłacić całość zadłużenia, które posiadamy. Wierzyciel ma wtedy obowiązek usunięcia wpisu na nasz temat w terminie dwóch tygodni.

Co na temat chwilówek mówi polskie prawo?

Jak już wspomnieliśmy, chwilówka bez bik opłaca się w sytuacji, gdy mamy negatywną historię kredytową w rejestrze BIK, natomiast w pozostałych biurach jest ona pozytywna lub nie ma jej wcale. Polskie prawo mówi, że pożyczkodawca ma obowiązek sprawdzić zdolność kredytową klienta. Zazwyczaj pożyczkodawcy weryfikują informacje o wnioskodawcach w jednym lub w dwóch rejestrach, choć są i tacy, którzy korzystają z większej ich liczby.

Pożyczkodawcy korzystający z danej bazy dłużników używają jej do weryfikacji oraz wprowadzania danych na temat ich klientów. Zamieszczają i weryfikują w niej informacje na temat pożyczonej kwoty oraz terminowości jej spłaty. Jeśli pożyczkodawca korzysta tylko z jednego rejestru dłużników, to ewentualne opóźnienie w spłacie będzie odnotowane tylko w tej konkretnej bazie danych.

Każda z wymienionych wcześniej instytucji jest rejestrem, na którym może się oprzeć pożyczkodawca w celu weryfikacji klienta. Zatem chwilówki bez bik i krd są zgodne z prawem, ponieważ firma, która udziela pożyczki może wybrać jedynie rejestr ERIF w celu sprawdzenia naszej historii kredytowej. Nie musi się opierać na rejestrze BIK czy KRD.

Z tej właśnie przyczyny chwilówka bez bik jest odpowiednim rozwiązaniem dla osób, którym tylko w rejestrze BIK odnotowano opóźnienia w spłacie pożyczonych pieniędzy. Z kolei chwilówki bez bik i krd są korzystne dla osób, które mają pozytywną historię kredytową w bazie ERIF.

Warto wspomnieć, że często firmy pożyczkowe - aby zachęcić potencjalnych klientów do skorzystania ze swoich usług - podkreślają informację, z której bazy danych nie korzystają. Tak właśnie powstają hasła typu „Najlepsza chwilówka bez bik”. Oznacza to w rzeczywistości, że pożyczkodawca nie weryfikuje historii kredytowej w bazie BIK, ale najprawdopodobniej opiera się na rejestrze KRD lub ERIF.

Tak więc chwilówka bez bik - powszechnie dostępna na rynku finansowym - to legalna forma pożyczki pieniędzy. Nie oznacza jednak pożyczki bez jakiejkolwiek formy weryfikacji. Choć jest zgodna z prawem, to należy zapoznać się z wszystkimi warunkami podpisywanej przez nas umowy. Dobrym rozwiązaniem może okazać się znalezienie firmy pośredniczącej między nami a pożyczkodawcą. Firma taka zaprezentuje nam oferty różnych instytucji finansowych, przez co zyskamy możliwość szerszego wyboru.

Spójrzmy na porównanie popularnych wśród klientów chwilówek:

Kilka słów tytułem zakończenia

Chwilówki bez bik i krd są coraz popularniejszą formą uzyskania pieniędzy. Jak sama ich nazwa wskazuje, są to pożyczki na chwilę, czyli udzielane na krótki czas oraz niezbyt duże kwoty. Okres spłaty chwilówki może wynieść od tygodnia do dwóch miesięcy. Właśnie dlatego chwilówki bez bik są skierowane szczególnie do osób, które pilnie potrzebują wsparcia finansowego i gotowe są spłacić zobowiązanie w krótkim czasie.

Starając się o chwilówkę często można załatwić niezbędne formalności przez Internet. Firmy pożyczkowe przedstawiają konkurencyjne warunki umów, a uzyskanie środków finansowych jest u nich o wiele łatwiejsze niż w bankach. Chociaż zazwyczaj chwilówka brana jest w wyniku nagłej potrzeby, to przed podpisaniem umowy, warto poświęcić nieco czasu na przemyślenie swojej decyzji.

Chwilówka to oferta skierowana do szerokiego grona klientów, a zwłaszcza osób z nieuregulowanymi spłatami, negatywną historią kredytową, czy też brakiem udokumentowanego źródła dochodu, przez co nie mogą ubiegać się one o kredyt w banku. W firmach oferujących chwilówki bez bik i krd osoby te nie muszą przedstawiać zaświadczeń o zarobkach, czy prowadzeniu działalności gospodarczej.

Instytucje pozabankowe udzielające chwilówek bez bik oferują czasem swoim klientom, którzy terminowo wywiązali się z poprzedniego zobowiązania, kolejną pożyczkę w wyższej kwocie. Przy następnym produkcie finansowym bardziej elastyczny staje się również sposób składania wniosku. Jeśli przy pierwszej pożyczce musieliśmy się spotkać z agentem, to kolejnym razem będzie można złożyć wniosek telefonicznie lub przez Internet.

Firmy pożyczkowe przyciągają też klientów promocjami takimi jak darmowe chwilówki, czyli pożyczki bez dodatkowych kosztów, czy tak zwane promocje na start. Zachęcają one łatwością i szybkością otrzymania gotówki oraz konkurencyjnie niskimi opłatami. Uzyskane dzięki chwilówce środki finansowe mogą być przez nas wykorzystane na dowolny cel, np. na realizację pilnych potrzeb, spłatę wakacyjnego wyjazdu, bieżących zobowiązań etc.

Instytucje finansowe tylko sporadycznie odmawiają udzielenia chwilówki. Są to zazwyczaj skrajne przypadki osób zadłużonych, które stanowią znacznie większe ryzyko kredytowe dla instytucji finansowej. Formalności, których trzeba dopełnić, aby otrzymać chwilówkę są ograniczone do minimum. Najczęściej wystarcza dowód osobisty i złożenie podpisu pod umową. Czas od złożenia wniosku o chwilówkę do momentu uzyskania pieniędzy jest, w porównaniu do kredytów w banku, stosunkowo krótki.

Na polskim rynku finansowym znajdujemy coraz więcej ofert typu chwilówki bez bik i krd. Aby rozważnie wybrać jedną z nich, można skonsultować się z ekspertem, który pomoże w znalezieniu odpowiedniego produktu finansowego dopasowanego do naszych potrzeb. Fachowiec będzie również w stanie odpowiedzieć na nasze pytania i wątpliwości, które mogą się pojawić przy wnioskowaniu o chwilówkę.

Jeśli jednak nie mamy czasu lub ochoty na porównywanie kilkunastu ofert chwilówek lub rozmowę z ekspertem, przyjrzyjmy się chociaż warunkom konkretnej chwilówki, którą chcemy wziąć. Można zapytać członków rodziny lub znajomych, czy korzystali z usług wybranej przez nas instytucji finansowej i czy mogą ją polecić. Można też poszukać opinii o firmie pożyczkowej w Internecie. Pamiętajmy jednak, że zazwyczaj znajdziemy zarówno informacje pozytywne, jak i negatywne. Należy wtedy ze spokojem przeanalizować argumenty wszystkich stron.